El impuesto promedio y la carga de la seguridad social en los ingresos laborales aumentaron en 26 de los 34 países de la OCDE en el año 2011 de acuerdo con la nueva publicación que grava los salarios OCDE .

Los contribuyentes en Irlanda , Luxemburgo , Portugal y la República Eslovaca se encontraban entre los afectados con los mayores incrementos . Los que están en Nueva Zelanda y los Estados Unidos vio su caída carga tributaria. En Hungría , el trabajador solo media sin hijos se enfrentó con el mayor aumento de la presión fiscal , pero para familias con niños , cayó .

En la mayoría de los países, la mayor presión fiscal global se debe al impuesto sobre la renta de las personas , en lugar de aumentar las contribuciones de la Seguridad Social . Sólo 5 países elevaron sus tasas impositivas obligatorias sobre los ingresos medios. En la mayoría de los casos, el aumento de la presión fiscal se debió a una mayor proporción de los ingresos de estar sujeto al impuesto ya que el valor de las dietas libres de impuestos y créditos fiscales se redujo en relación con los ingresos. En algunos países, como la República Checa , Hungría e Irlanda se redujeron en realidad en términos nominales.

Gravar salarios proporciona datos comparativos a nivel nacional sobre la tributación de las rentas de trabajo y los costes asociados a los empleadores para los diferentes tipos de hogares y en diferentes niveles de ingresos . Estos son los factores clave en la determinación de los incentivos tanto para las personas que buscan trabajo y las empresas a contratar a los trabajadores .

La presión fiscal se mide por la ” brecha fiscal como porcentaje de los costes laborales totales ‘- o de los impuestos totales pagados por los empleados y los empleadores , menos las prestaciones familiares recibidas , dividido por los costos laborales totales de la empresa. Gravar salarios también se rompe la carga fiscal entre los impuestos personales sobre la renta ( IRPF) , incluyendo créditos fiscales, y los empleados y los empleadores Contribuciones de Seguro Social ( CSS)

Principales Impuestos sobre los salarios resulta en 2011 fueron:

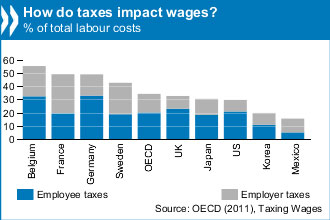

Se observaron las cuñas fiscales más altos para los trabajadores solteros sin hijos que ganan el salario promedio en el país en Bélgica ( 55,5 % ), Alemania ( 49,8 % ) y Hungría y Francia ( 49,4 %). Las cuñas impositivas más bajas en las mismas condiciones se encontraban en Chile ( 7 % ) , México ( 16,2 % ) y Nueva Zelanda ( 15,9 % ) el promedio de los países de la OCDE fue de 35.3 %. ( Ver Tabla 1 )

La presión fiscal global promedio, para los que ganan el salario promedio aumentó en 0,3 puntos porcentuales entre 2010 y 2011. Esto se debió en gran parte a PIT . De los 26 países en los que aumentó la presión fiscal , en 18 la cuña PIT también aumentó , sobre todo en Irlanda ( 3,8 puntos porcentuales ) , Hungría ( 2,4 puntos porcentuales) y Portugal ( 1,4 puntos porcentuales). Las caídas en la presión fiscal global también fueron principalmente debido a los cambios PIT – la mayor disminución fue en Nueva Zelanda, donde la presión fiscal se redujo en 1,1 puntos porcentuales , debido a los cambios en las tasas de impuesto sobre la renta en 2011.

Los Estados Unidos fueron el principal excepción a la regla. La cuña fiscal total se redujo en 0,9 puntos porcentuales en 2011, debido a una disminución de las cargas sociales de empleados que hayan prevalecido sobre el aumento de impuestos sobre la renta resultante de la expiración del ” Making Work Pay ” temporal crédito fiscal no wastable .

Las cuñas de impuestos más altos para familias de un solo perceptor con dos niños en el salario promedio era 42,3 % en Francia , 40,3 % para Bélgica y el 38,6 % en Italia . Nueva Zelanda tenía la cuña pequeña de impuestos para las familias ( -1,2 % ), seguido de Chile ( 7 % ) , Irlanda ( 7,1 % ) y Suiza ( 8,4 %). El promedio para los países de la OCDE fue del 25,4 %. ( Ver Tabla 2 ) .

Los solteros en Hungría se enfrentaron el mayor incremento de la presión fiscal , pero las familias con niños disfrutaron de la mayor reducción debido a la reforma del régimen de desgravación fiscal niño que cambió de un crédito fiscal a una deducción fiscal más favorable en 2011.

En todos los países de la OCDE con excepción de México y Chile , la presión fiscal para las familias con niños es inferior a la de las personas solteras sin hijos. Las diferencias son particularmente grandes en la República Checa , Luxemburgo , Bélgica , Alemania , Hungría, Irlanda, Nueva Zelanda y Eslovenia.

Impuestos sobre los salarios 2011 incluye una característica especial que analiza las tendencias en el tiempo en PIT legal y las tasas de SSC de empleados, los umbrales de renta en el que se aplican , y demás disposiciones legales que dan forma a las tasas medias y marginales de impuestos personales en los países de la OCDE.

La tendencia más pronunciada ha sido la reducción de las tasas más altas PIT estatutarias , incluyen todos los recargos e impuestos subcentrales. La parte superior tasa PIT legal OCDE estancia media disminuyó significativamente en cada una de las tres últimas décadas, de 65,7 % en 1980 al 46,5% en 2000 y al 41,7 % en 2010. Más recientemente , esta tendencia parece haber llegado a su fin – , en 2010 y 2011 aumentó más países que redujeron sus tasas de PIT superior.

El PIT para los mejores asalariados se redujo en 2011, pero estas reducciones fueron parcialmente compensados por aumentos SSC empleados. En promedio, la parte superior ” all-in ” tasa de toda la OCDE se redujo en 4 puntos porcentuales, de 49.4 % en 2000 a 45,4% en 2010 , en comparación con la reducción del 4,8% en la tasa PIT legal superior media.

Durante la última década, casi dos tercios de los países de la OCDE se ha reducido el umbral de ingresos a la que la tasa PIT legal superior comienza a aplicarse , aunque en la mayoría sigue siendo más de dos veces el salario medio . Para las personas que ganan salarios promedio, la tasa PIT legal cayó en toda la OCDE , de un promedio de 30.5 % en 2000 a 27,4% en 2010 , con la tasa de impuesto a la renta personal media correspondiente caída del 16% al 14,5 %. Para personas de bajos ingresos que no había tendencias claras en el nivel de ingresos en el que una persona comienza a tener que pagar impuestos, o en la tasa de partida de impuestos.

En algunos países, una serie de beneficios relacionados con los seguros no se proporcionan a través de las ESC al gobierno sino a través de los pagos obligatorios a fondos de pensiones de administración privada o compañías de seguros . Estos países incluyen Australia , Chile , Islandia , Israel , Italia, México , Países Bajos, Polonia, la República Eslovaca y Suiza. Más información sobre estos ” pagos obligatorios no tributarios ” se incluye en la base de datos de impuestos NTCP cifras de 2011 de la OCDE .

Para obtener más información, por favor visite el siguiente enlace: http://www.oecd.org/document/8/0 , 3746 , en_21571361_44315115_50165640_1_1_1_1 , 00.html